Overview

SuperEarn의 포트폴리오 배분은 단순한 스테이블코인 예치를 안정적이고 지속 가능한 수익으로 전환합니다. DeFi와 RWA 섹터에 분산해 APY 변동성을 낮추고, 특정 프로토콜의 예상치 못한 실패로부터 사용자를 보호합니다. 단순히 수익률 숫자를 쫓지 않고, 엄격한 리스크·유동성 기준을 충족하는 전략에만 배분하며, 유동성과 리스크를 반영한 최적화 프레임워크로 가장 효율적인 기회를 찾습니다. 시장 사이클에 따른 동적 리밸런싱을 통해 일관되고 견고한 성과를 목표로 합니다.Key Principles

- 우리가 직접 쓰고, 스테이블코인을 안심하고 넣을 수 있는 제품을 만든다.

- 불투명한 프로토콜에는 투자하지 않는다.

- 실제 수익을 창출하는 기반 프로토콜(Aave, Morpho 등)에만 배분한다.

- 기반 프로토콜이 유명하더라도, 불투명한 담보 자산에 의존하는 큐레이터는 피한다.

- 단순 루핑으로 수익을 내는 볼트는 피한다.

- 자금을 배분하는 모든 프로토콜은 자체 리스크 프레임워크로 철저히 실사해 리스크를 최소화한다.

Process

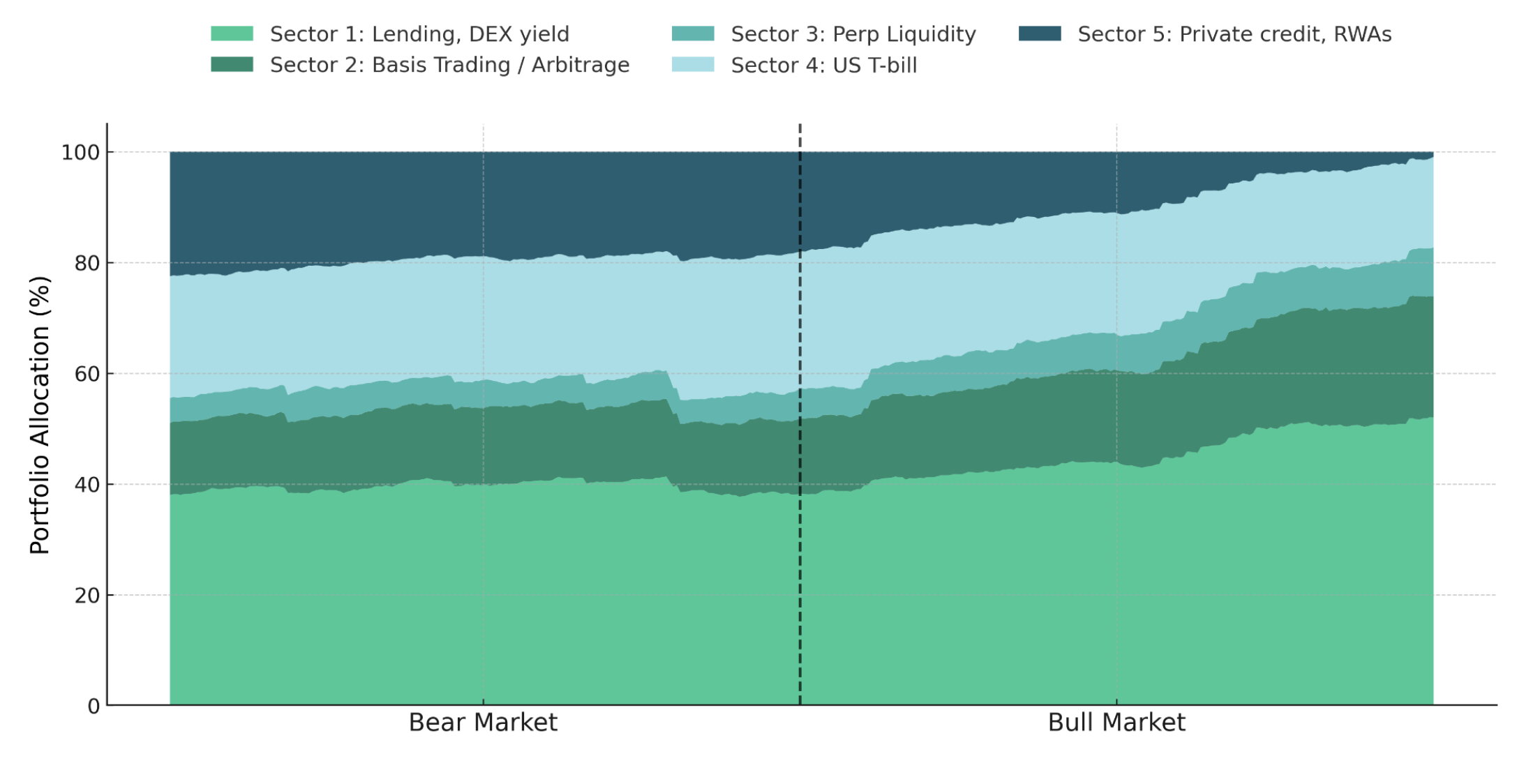

섹터 다각화

섹터 다각화는 서로 다른 수익원 간 수익·리스크 균형을 맞추기 위해 필수입니다. SuperEarn 포트폴리오에서 DeFi와 RWA 섹터는 구조적으로 상관성이 낮아 성과 요인이 거의 독립적입니다. DeFi 수익은 시장 유동성·온체인 활동·펀딩레이트에 영향을 받는 반면, RWA 수익은 실물 크레딧·국채 수익에 기반해 하락장에서도 비교적 안정적입니다.

낮은 상관성 덕분에 역주기적 리밸런싱이 가능합니다. 상승장에는 DeFi 비중을 높여 더 높은 위험 대비 수익을 노리고, 하락장에는 RWA 비중을 늘려 안정성과 기본 수익을 지킵니다. 이런 다각화는 포트폴리오 변동성을 완화하고 샤프 비율을 개선하며, 다양한 시장 국면에서 성과를 더 일관되게 유지합니다.

유동성·리스크 조정 최적화

전통적인 샤프 비율에 유동성과 기타 리스크 비용을 반영해 개선한 방식입니다. 변동성 대비 초과수익만 보는 대신, 유동성이 낮거나 거래 비용이 높거나 기술·담보 리스크가 큰 자산에는 패널티를 부여해 더 견고한 수익원에 가중치를 실을 수 있게 합니다.

그 결과, 스트레스 상황이나 유동성이 낮은 시장에서도 균형 잡힌 수익·리스크 프로필을 유지하는 포트폴리오를 만들 수 있습니다.

Example

예를 들어 Morpho의 USDC/T 대출 볼트와 다른 수익원을 두고 배분을 최적화한다고 가정해 봅시다. 단순 샤프 비율만 보면 변동성(약 0.5%)이 낮은 Morpho 8% APY가 압도적으로 좋아 보이지만, 이는 유동성과 담보 리스크를 무시합니다. Morpho 포지션은 활용도 급등, 출금 유동성 저하, 더 높은 리스크 담보 노출이 발생할 수 있습니다. SuperEarn의 최적화 프레임워크는 목표 함수에 유동성·리스크 비용 항을 명시적으로 포함합니다.

덕분에 자본이 유동성·리스크 효율이 가장 좋은 수익 기회로 흘러가고, 수익·변동성·환금성을 균형 있게 맞출 수 있습니다.

결과: SuperEarn 포트폴리오

상·하락장을 거치며 동적으로 리밸런싱되는, 섹터 기반의 리스크·유동성 조정 포트폴리오입니다.